A regressão linear modela a esperança de uma resposta como função de preditores. Geometricamente, ela é a projeção ortogonal de sobre o espaço gerado pelas colunas de : a solução de mínimos quadrados e os valores ajustados são

e os resíduos

ficam ortogonais a

por construção — daí serem não-correlacionados com os preditores (Montgomery et al. 2012). Usamos

MASS::Boston: 506 bairros de Boston, com o valor mediano

dos imóveis (medv, em milhares de dólares).

dados <- MASS::BostonAjuste e interpretação dos coeficientes

fit <- rnp_regressao(medv ~ rm + lstat + crim, data = dados)

fit$coeficientes

#> # A tibble: 4 × 7

#> termo estimativa erro_padrao estatistica_t p_valor ic_inf ic_sup

#> <chr> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

#> 1 (Intercept) -2.56 3.17 -0.809 0.419 -8.78 3.66

#> 2 rm 5.22 0.442 11.8 0 4.35 6.09

#> 3 lstat -0.578 0.0477 -12.1 0 -0.672 -0.485

#> 4 crim -0.103 0.032 -3.21 0.0014 -0.166 -0.04Cada coeficiente é o efeito parcial do preditor,

mantidos os demais constantes. O coeficiente de rm

indica que cada cômodo adicional eleva o valor mediano em cerca de US$ 5

200, controlando criminalidade e status socioeconômico;

lstat

mostra que bairros com mais população de baixa renda valem menos. Esse

“controle” é o que a regressão múltipla oferece e a correlação simples

não.

fit$modelo

#> # A tibble: 1 × 7

#> r2 r2_ajustado f_statistic f_pvalor sigma gl_residuos nobs

#> <dbl> <dbl> <dbl> <dbl> <dbl> <int> <int>

#> 1 0.646 0.644 305. 0 5.49 502 506O coeficiente de determinação

vale

:

o modelo explica cerca de 65% da variância de medv. O

ajustado penaliza preditores inúteis, e a estatística

testa o modelo contra o nulo (só intercepto).

Pressupostos e diagnóstico

A inferência (erros-padrão, ICs, p-valores) depende de quatro pressupostos: linearidade, homocedasticidade, normalidade dos resíduos e independência. Violá-los invalida a inferência, ainda que os coeficientes sigam úteis. Os gráficos de diagnóstico são o exame do modelo:

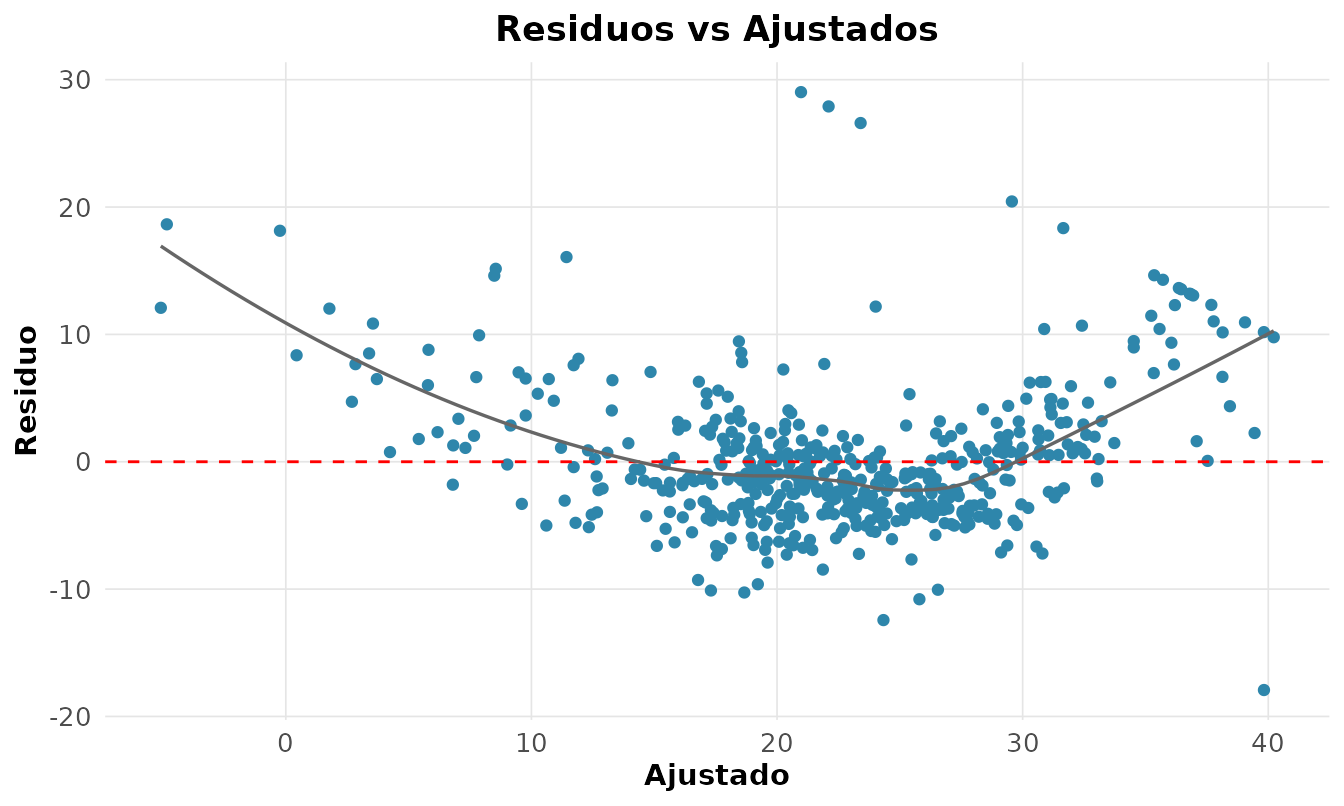

g <- rnp_grafico_residuos(lm(medv ~ rm + lstat + crim, dados))

g$residuo_ajustado

Queremos uma nuvem sem padrão em torno de zero. Um formato de funil indica heterocedasticidade; uma curvatura, não-linearidade. Os testes formais complementam o exame visual:

rnp_regressao_diagnosticos(lm(medv ~ rm + lstat, dados))$testes

#> # A tibble: 3 × 4

#> teste estatistica p_valor interpretacao

#> <chr> <dbl> <dbl> <chr>

#> 1 shapiro-wilk (residuos) 0.910 0 Rejeita normalidade

#> 2 breusch-pagan 75.6 0 Heterocedasticidade

#> 3 durbin-watson 0.834 NA Possivel autocorrelacao positivaMulticolinearidade

Quando preditores carregam informação redundante, os erros-padrão se inflam. O fator de inflação de variância mede isso a partir do da regressão do preditor sobre os demais:

rnp_vif(lm(medv ~ rm + lstat + tax + rad, dados))

#> # A tibble: 4 × 3

#> termo vif interpretacao

#> <chr> <dbl> <chr>

#> 1 rm 1.65 baixa

#> 2 lstat 2.10 baixa

#> 3 tax 6.38 moderada

#> 4 rad 5.98 moderadatax e rad (imposto predial e acesso a

rodovias) têm VIF próximo de 6 (“moderada”) — são, de fato,

correlacionados em Boston. Como regra, VIF

merece atenção e VIF

é grave.

Regularização: o compromisso viés-variância

Com muitos preditores ou colinearidade, aceitar um pequeno viés pode reduzir muito a variância e melhorar a predição. A ridge (L2) encolhe os coeficientes; o lasso (L1) ainda zera os irrelevantes, fazendo seleção de variáveis (Hastie et al. 2009):

rnp_regressao_lasso(medv ~ rm + lstat + crim + tax + rad, dados, lambda = 0.5)

#> # A tibble: 6 × 2

#> termo estimativa

#> <chr> <dbl>

#> 1 (Intercept) 1.03

#> 2 rm 4.75

#> 3 lstat -0.529

#> 4 crim -0.0289

#> 5 tax -0.0038

#> 6 rad 0Com

,

o lasso zera o coeficiente de rad,

descartando-o do modelo — algo que os mínimos quadrados nunca fazem. O

parâmetro

é o controle do compromisso entre viés e variância.

Resposta binária: regressão logística

Para classificar, modela-se a chance (odds) do evento pela função logito, , de modo que é a razão de chances. Voltando aos dados de diabetes:

pima <- MASS::Pima.tr

rnp_logistic(type ~ glu + bmi + age, data = pima)$coeficientes

#> # A tibble: 4 × 8

#> termo estimativa erro_padrao estatistica_z p_valor odds_ratio ic_inf ic_sup

#> <chr> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

#> 1 (Interc… -9.41 1.48 -6.37 0 0.0001 0 0.0015

#> 2 glu 0.0309 0.0064 4.78 0 1.03 1.02 1.04

#> 3 bmi 0.0919 0.0322 2.85 0.0044 1.10 1.03 1.17

#> 4 age 0.0526 0.017 3.10 0.002 1.05 1.02 1.09A razão de chances de glu

significa que cada unidade de glicose multiplica a chance de diabetes

por 1,03, controlando IMC e idade. A qualidade da classificação é medida

pela área sob a curva ROC:

prob <- predict(glm(type ~ glu + bmi + age, pima, family = binomial()),

type = "response")

rnp_curva_roc(pima$type, prob, positivo = "Yes")$auc

#> [1] 0.8355A AUC de 0.84 é a probabilidade de o modelo ranquear um caso positivo acima de um negativo tomados ao acaso (0,5 = aleatório; 1 = perfeito) — uma discriminação boa.

Predição: intervalo de confiança versus de predição

Há duas perguntas distintas ao prever. Qual o valor médio de

medv para todos os bairros com

e

?

— responde-se com o intervalo de confiança da média.

Qual será o valor de um bairro específico? —

pede o intervalo de predição, mais largo, pois inclui

também a variabilidade irredutível

em torno da média:

fit <- lm(medv ~ rm + lstat, data = MASS::Boston)

novos <- data.frame(rm = c(6, 7), lstat = c(10, 5))

rnp_predicao(fit, novos, tipo = "confianca") # média da resposta

#> # A tibble: 2 × 3

#> ajuste limite_inferior limite_superior

#> <dbl> <dbl> <dbl>

#> 1 22.8 22.1 23.4

#> 2 31.1 30.4 31.8

rnp_predicao(fit, novos, tipo = "predicao") # nova observação

#> # A tibble: 2 × 3

#> ajuste limite_inferior limite_superior

#> <dbl> <dbl> <dbl>

#> 1 22.8 11.9 33.7

#> 2 31.1 20.2 42.0Para o primeiro bairro, o IC da média é estreito (), mas o de predição é amplo (). Confundir os dois — usar o IC da média para prever um caso individual — subestima gravemente a incerteza, um erro comum em engenharia preditiva.

Síntese

| Etapa | Função | Pergunta |

|---|---|---|

| Ajustar | rnp_regressao |

os coeficientes fazem sentido teórico? |

| Diagnosticar | rnp_grafico_residuos |

os pressupostos valem? |

| Colinearidade | rnp_vif |

os preditores são redundantes? |

| Regularizar | rnp_regressao_ridge/_lasso |

vale trocar viés por variância? |

| Prever | rnp_predicao |

IC da média ou intervalo de predição? |

| Classificar |

rnp_logistic, rnp_curva_roc

|

quão bem separa as classes? |

O ajuste é o começo; o essencial é examinar se os pressupostos se sustentam.

Exercícios

Resolva com o rnp, usando MASS::Boston,

mtcars, cars e trees.

- Ajuste

medv ~ rm + lstat + crime interprete o coeficiente derm(rnp_regressao). - Qual a fração da variância explicada ()? Compare com o ajustado.

- Avalie os pressupostos do modelo pelos gráficos de resíduos

(

rnp_grafico_residuos). - Aplique os testes formais de normalidade, homocedasticidade e

autocorrelação (

rnp_regressao_diagnosticos). - Calcule o VIF de um modelo com

rm,tax,radeage; há colinearidade? (rnp_vif). - Ajuste uma regressão ridge e uma lasso ao mesmo modelo; o lasso zera

algum coeficiente? (

rnp_regressao_ridge,rnp_regressao_lasso). - Encontre o ótimo variando a penalização e observando os coeficientes.

- Em

cars, ajustedist ~ speedlinear e polinomial de grau 2; qual ajusta melhor? (rnp_regressao_polinomial). - Aplique a transformação de Box-Cox a

medv ~ rm + lstat; qual o ótimo? (rnp_box_cox). - Para um bairro com

rm = 6.5elstat = 8, calcule o IC da média e o intervalo de predição (rnp_predicao). - Ajuste uma regressão de Poisson a uma variável de contagem

(

rnp_regressao_poisson). - Ajuste a regressão logística

am ~ wt + hpemmtcarse interprete as razões de chances (rnp_logistic). - Trace a curva ROC e calcule a AUC do modelo anterior

(

rnp_curva_roc). - Construa a matriz de confusão para um limiar de 0,5

(

rnp_matriz_confusao). - Ajuste uma regressão robusta a dados com um outlier inserido e

compare com os mínimos quadrados

(

rnp_regressao_robusta).